El estudio realizado por la Cámara de Comercio de Santiago, destaca que las ventas online de bienes crecieron más de 100% en el año, lo que evitó una caída mayor en las ventas del retail durante la crisis sanitaria.

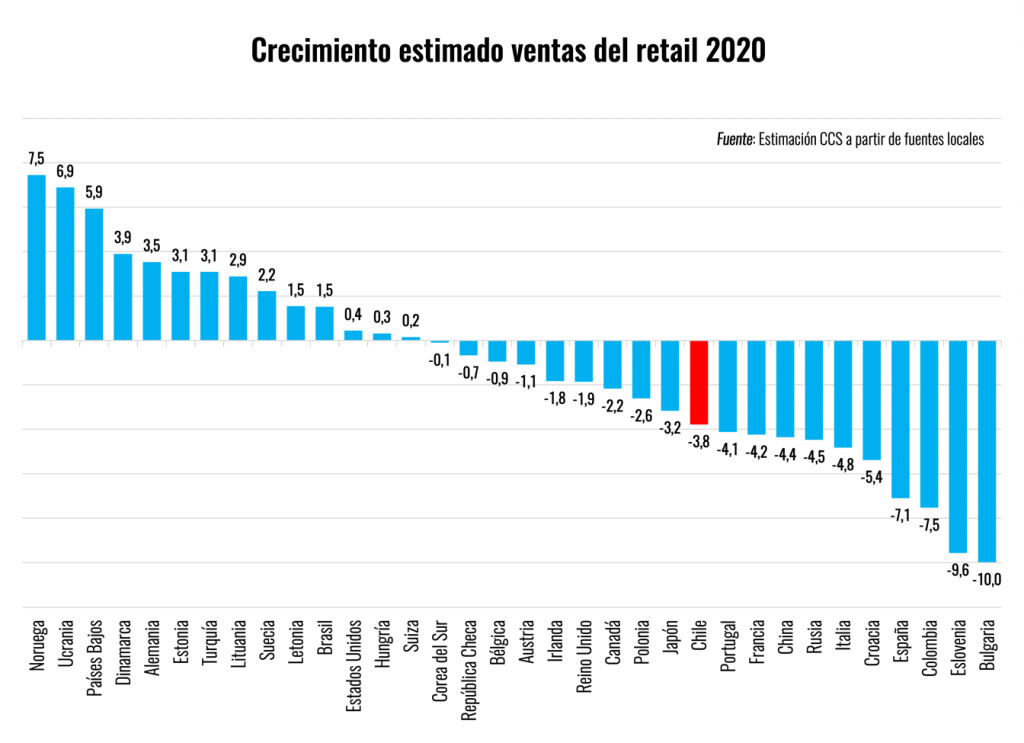

Las ventas del comercio minorista 2020 finalmente confirmaron nuestras estimaciones publicadas en el informe del retail global, y acumularon una contracción del 3,8% en el año. Esta cifra resultó mucho mejor de lo que se proyectaba a inicios del segundo semestre, principalmente debido al repunte que supuso la inyección de recursos a los hogares a través de bonos estatales y retiros previsionales y al rol protagónico que jugó el comercio electrónico en el año más difícil en la historia reciente para el retail físico.

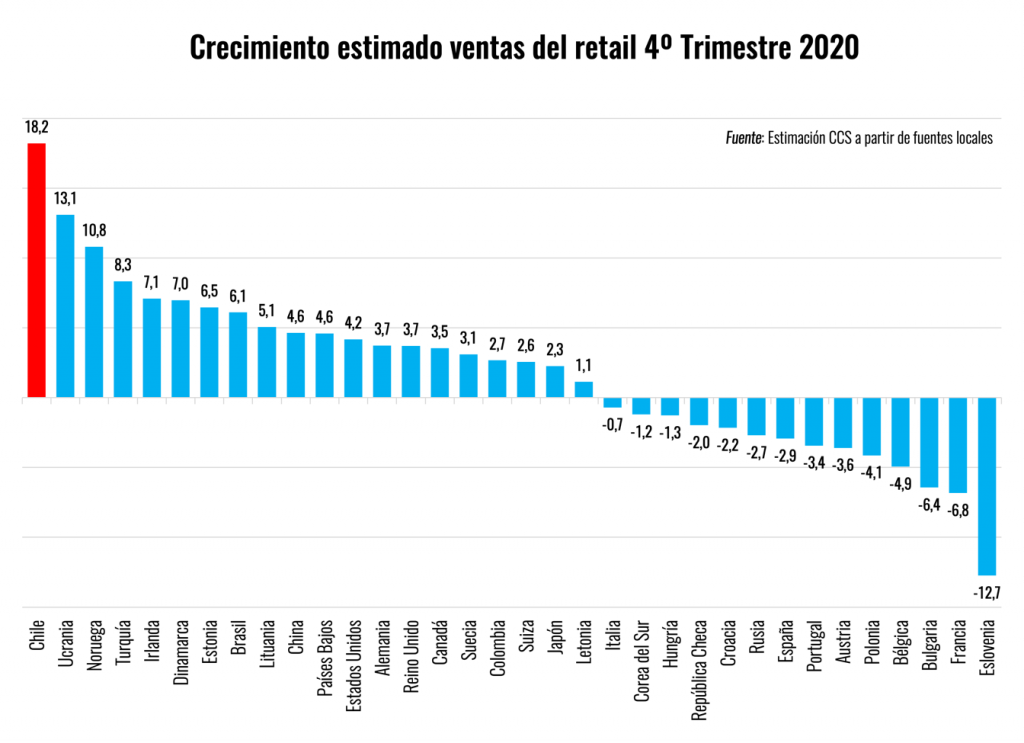

Si bien la velocidad de recuperación perdió fuerza en diciembre, igualmente alcanzó los dos dígitos de crecimiento, validando nuestra proyección de 18% para el cuarto trimestre, la tasa más alta a nivel global.

De este modo, luego de haber sido la economía con peor desempeño en comercio minorista durante gran parte de 2020, nuestro país recuperó varias posiciones, alcanzando a acercarse a unos cuantos lugares de la medianía de tabla para el cierre anual.

Al igual que en la mayoría de los países, el rendimiento del comercio electrónico resultó clave en su contribución al sector. De acuerdo a nuestras estimaciones, las ventas totales de comercio electrónico B2C alcanzaron los US$ 9.400 millones, y las de bienes en particular (comercio minorista), dieron cuenta de al menos US$ 9.000 millones, con un crecimiento que superó el 100% durante el año (el comercio electrónico B2C total, incluyendo servicios, que tuvo una fuerte caída, creció un 55%).

De este modo, la contribución de las ventas por Internet se tradujo en un aporte de al menos 10 puntos porcentuales de crecimiento anual al sector. La caída en la ventas de tiendas físicas más que compensó dicho aporte, derivando en la contracción final de -3,8% con que cerró el año.

A nivel de categorías, el mejor desempeño anual correspondió por lejos a productos electrónicos, para el equipamiento del hogar y tecnológicos, que acumularon un crecimiento del 17,9% en 2020, favorecidos por su alta penetración en Internet, la necesidad que tuvieron los hogares de equiparse durante la pandemia y la fuerte presión de demanda que generaron los retiros de ahorros previsionales. Esto, luego de haber sufrido una contracción de más de 15% en el segundo trimestre. Las ventas del rubro alcanzaron su peak en agosto y noviembre, con crecimientos en torno al 70% en ambos períodos.

Materiales para la construcción siguió una suerte similar, aportando a la mantención y renovación de los espacios habitacionales, con un crecimiento del 14,9%.

En el otro extremo, las ventas automotrices cayeron un 32% en el año, muy afectadas por la mayor incertidumbre y desempleo, si bien repuntaron en forma importante en octubre y noviembre, generando incluso quiebres de stocks.

Vestuario y calzado fue otra categoría con un año muy complejo, acumulando una caída del 20%, si bien en el último trimestre también pudo ver cifras azules.

Para enero, la expectativa, anticipada por la caída en la intención de compra reportada esta semana, es que se desacelere el crecimiento visto en diciembre, pero que siga estando en la zona positiva.

A partir de marzo los resultados deberían mejorar en forma significativa en relación al año pasado, dadas las bajísimas bases de comparación. Esa tendencia se mantendrá hasta julio, mientras que a partir de agosto las bases de comparación se vuelven mucho más exigentes, por lo que no descartamos una caída en las ventas minoristas durante la última parte de 2021.