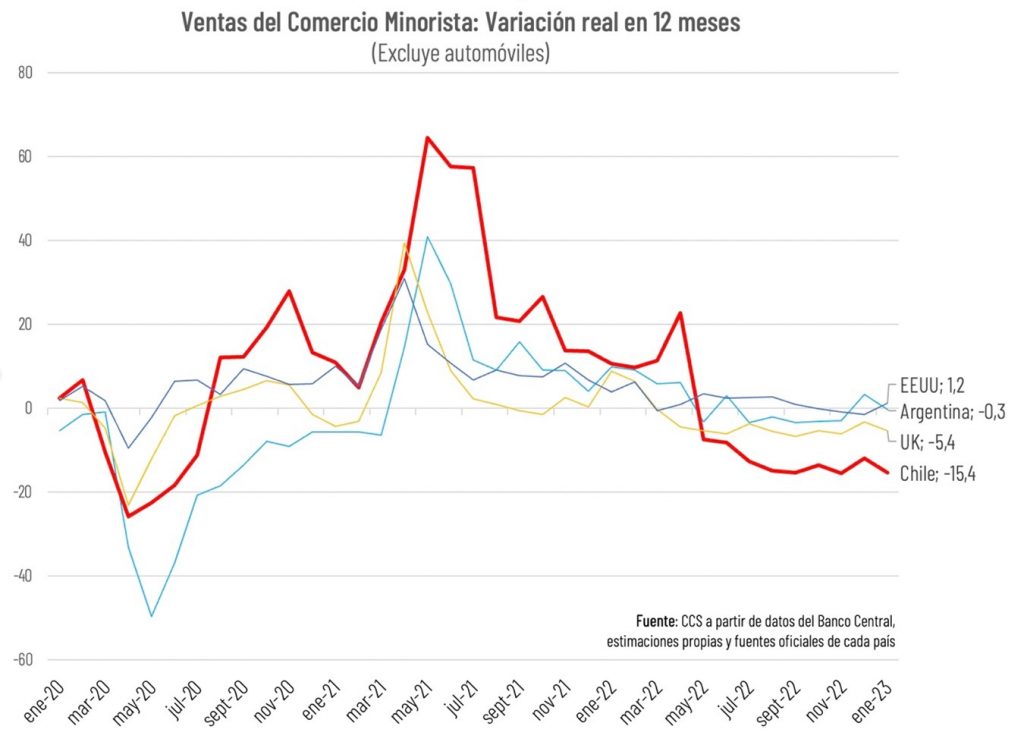

Un difícil comienzo de año está teniendo el sector comercio, aún afectado por la alta inflación, la menor liquidez y las elevadas tasas de interés, entre otros factores. De acuerdo a estimaciones de la CCS basadas en el índice nominal de ventas diarias del Banco Central, las ventas minoristas habrían caído un 15,4% real en enero, uno de los peores registros de los últimos 2 años y medio, completando además el séptimo mes consecutivo con contracciones de 2 dígitos. Las altas bases de comparación del año pasado, que había partido con el impulso de demanda del boom de ingresos en pandemia, también influyeron en el bajo desempeño del sector.

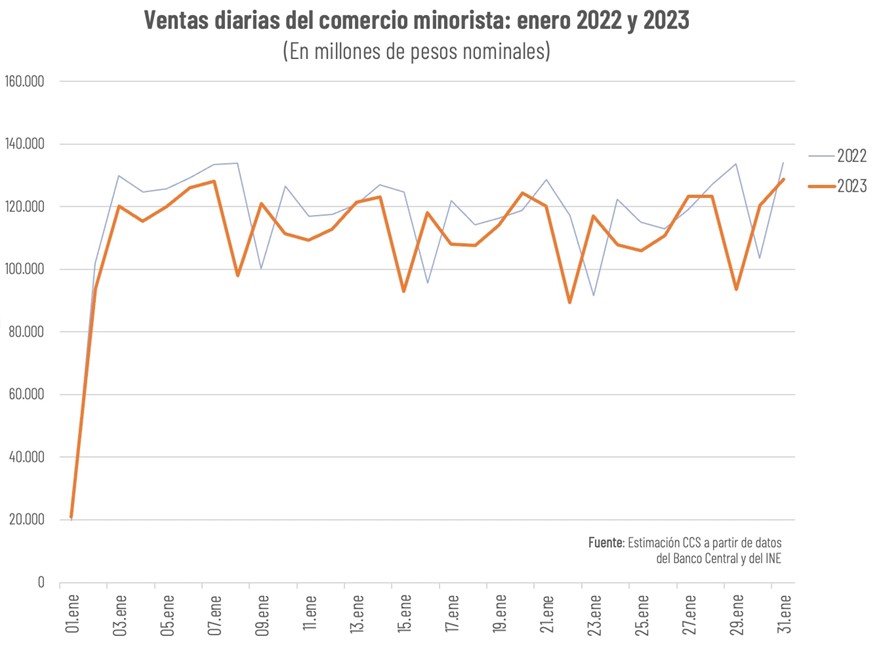

Las ventas totales del mes habrían bordeado los 4.200 millones de dólares, siendo el último día del mes, el 31 de enero, el de mayor actividad, con US$ 156 millones, lo que posiblemente se haya debido a las compras previas a la salida masiva de veraneantes de inicios de febrero. Como contrapartida, el día más bajo fue el otro extremo del calendario, el 1 de enero, que por ser feriado irrenunciable además de día tradicional de descanso post fiestas suele ser el día de menores ventas del año, en este caso con menos de US$ 40 millones en ventas.

Pese al bajo desempeño de las cifras del mes, si se las compara con enero de 2020, pre-pandemia, se observa un crecimiento real del 4%.

En el contexto internacional, en tanto, Chile sigue ubicándose por debajo de la mayoría de los mercados, luego de haber liderado el crecimiento de las ventas durante gran parte de la pandemia, gracias a la fuerte inyección de liquidez a los hogares que supusieron los retiros previsionales y los subsidios de emergencia, proporcionalmente muy superiores a los del resto del mundo. A partir del segundo trimestre de 2022, este mismo factor se volvió en contra de la demanda en consumo de los hogares, a medida que se fueron agotando los recursos extraordinarios y que el exceso de demanda alimentó mayores presiones inflacionarias en nuestro país.

En economías como Estados Unidos, por ejemplo, se observa un ciclo bastante similar al de Chile, pero sin las intensidades extremas tanto al alza como a la baja que se aprecian en nuestro caso. El episodio de caída en las ventas reales duró tan solo 3 meses en EEUU, y no llegó a superar el -1,6% (diciembre). En enero recién pasado, las ventas aumentaron un 1,2% real, por sobre las estimaciones de mercado, pese a la elevada inflación. Una evolución más equilibrada de los ingresos, buenos indicadores de empleo y producción, y una política monetaria dentro de todo menos agresiva que la del Banco Central de Chile han permitido hasta ahora minimizar los costos de la fase baja del ciclo económico.

En Argentina, en tanto, el retail vivió su peor momento durante el segundo semestre del año pasado, pero con caídas reales bastante acotadas, en torno al 3%, y luego de un breve repunte en diciembre volvieron a caer en enero, aunque apenas un 0,3%. Los altísimos niveles de inflación son un factor de contracción, si bien se trata de una economía cuya demanda está habituada a lidiar con el fenómeno del alza de precios.

En el caso de Chile, los rubros más afectados siguen siendo los de materiales de construcción y equipamiento de hogar, si bien alimentos y bebidas y vestuario y calzado han sumado contracciones de dos dígitos en los últimos meses.

Mirando hacia adelante, se espera que las contracciones de las ventas minoristas se prolonguen a un ritmo similar al actual al menos hasta abril, para comenzar a arrojar variaciones positivas a partir de mayo, las que debieran afianzarse en el segundo semestre.

Mira todas nuestras noticias aquí.